目次

1. 金投資の優位性

皆さんは資産管理をされてますでしょうか。資産管理といえば、昔から「現金」「土地」「株」の資産三分法などと言われています。しかしながら近年の状況を踏まえると注意が必要であり、それぞれについて以下でみていきます。ここで重要なのは、インフレによりお金の価値は年々目減りするということです。基本的には3%/年で減っていきます[1]。つまり、それぞれの資産を可能であれば、3%/年以上で運用するべきであり、それができないと資産価値は目減りしていくことになります。なお、年3%とは、20年では、1.03^20=1.03×1.03×・・(20回)・・×1.03=1.806・・・であり、つまりモノの値段が約2倍になり、お金の価値としては約半分になってしまう恐ろしいものです。

「預貯金」:これは昔は預貯金に利息がつきましたが、いまはほとんどつかない状況です。(2020年現在、0.002%/年、など。) つまり預貯金にしておくと、年3%で価値が減っていってしまいます。

「土地」(実物資産):土地の価格は基本的にはインフレと連動してあがります。しかし、土地の価格は30年前のバブル崩壊(1990年)に対してまだ半分程度であり、日本の地価下落リスク、物件個々のリスク、の他、取得や維持にかかる費用も大きく、簡単ではありません。住居用に購入して値上がれば儲けものくらいと思います。

「株式」(金融資産):株式の価格も基本的にはインフレと連動してあがります。しかし、日経平均株価は30年前のバブル崩壊(1990年)に対してまだ半分程度であり、景気変動リスク、個別株では個別の会社倒産リスクなどもあります。

このように、資産管理として「現金」「土地」「株」をみてみると、現金はだめ、土地と株はよさそうだけど、波が大きすぎてどうも、、という感じでと思います。

ところで、金(GOLD)(実物資産)について見てみましょう。金(GOLD)は土地などと同じ実物資産であり、株式などの金融資産に比べて価格変動がゆるやかで安定しているものです。人類がこれまでに掘り出した金の総量はオリンピックプール4杯分(約190,040トン)、年間の産出量は0.06杯(3,000トン)です。総量が限られているためその希少性から「国境を超える通貨」「永遠不滅の資産」とも言われ古くから高い価値を維持しています。

長期と中期の金価格の推移のグラフを示します。

過去45年では、1978年の1300円から2023年の10500円に、年率約4.7%(2023年11月更新)

過去42年では、1978年の1300円から2020年の6500円に、年率約3.9%(2020年8月時点)

過去5年でも、2018年の5000円から2023年7月の10500円に、年率16.0%(2023年11月更新)

過去5年でも、2015年の4800円から2020年7月の7600円に、年率9.6%(2020年8月時点)

と上昇しています。資産管理の目安である3%/年を超えており、問題ないものと思います。とくに、2002年のITバブル崩壊、2007年のリーマンショック、2020年のコロナショックの際も下落せず上昇しています。

また、2020年現在、各国政府は過去例を見ない程の、金融緩和を続けており、今後もインフレは継続し、金(GOLD)などの実物資産の価格は継続して上昇傾向にあるとみられます。

よって、現代の資産管理方法としては、金(GOLD)への配分は有望で、全資産の1割程度を配分することをおすすめします。

長期の金価格の推移(1978年〜2023年)

")

中期の金価格推移(2018年〜2023年)

")

2. 金投資の方法(比較)

それでは、具体的な金投資の方法について、それぞれ説明していきます。

2.1 金地金(インゴット、金の延べ棒、金塊)

金地金は、インゴット、金の延べ棒、金塊、とも言われる、金の現物です。これを直接購入して、貸し金庫または自宅に保管します。利息はつきませんが、現物を手元におくので保有している実感や安心感はあります。例えば三菱マテリアル(株)では1kg、500g、100g、20g、10g、5gの種類があります。ちなみに、現在(2020年8月)1gが7500円ですので、1kgでは1000g×7500/g=7,500,000円で750万円の値段になります。500g未満は手数料が多くかかることがあり、500g以上がおすすめです。購入時に消費税を払いますが、売却時に消費税額を受け取ることができます。(消費税8%時に購入し、10%時に売却すると差額がプラスになります。)

金地金の売買益は総合課税の対象となります。売買益から特別控除(50万円)を引き、さらに所有期間が5年以上であれば1/2にした額を給与所得などに合算します。(所得により異なり0〜45%程度となる。)

2.2 純金積立

純金積立は、毎月一定額を定期的に積立購入していくものです。

例えば、毎月2万円×12ヶ月×10年=500g金地金(引き出し可能)となります。

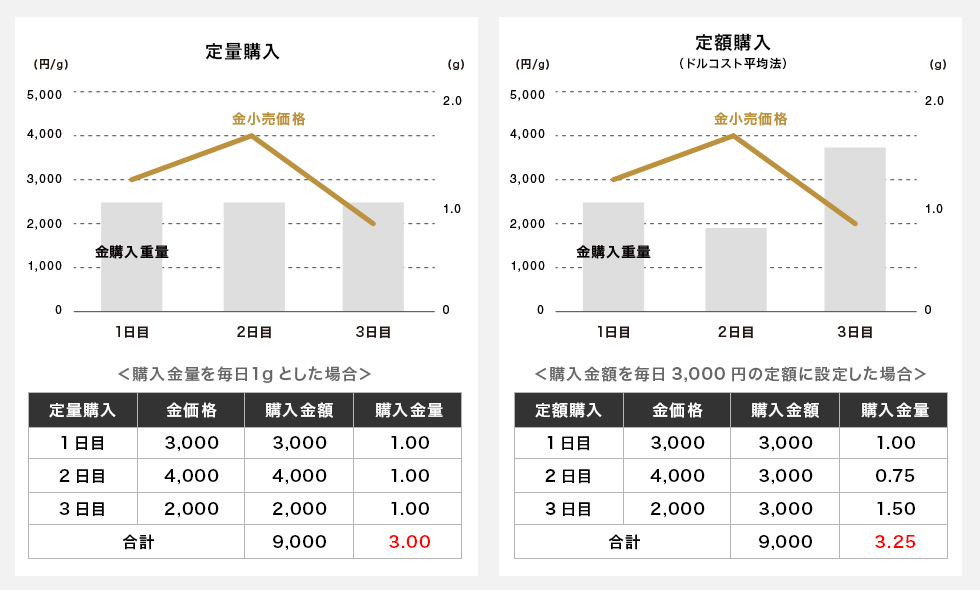

毎月一定額の積立は、価格変動する商品を複数回にわたって買う場合に、”毎回一定量”ではなく”毎回一定額”を買う方法。価格が安い日に多く、価格が高い日には少なく購入するため、平均価格を下げる効果があります。(ドルコスト平均法)。

(ドルコスト平均法の具体例)

金地金の一括購入に比べて、手数料が若干高くなりますが、ドルコスト平均法や手軽さによるメリットはあります。

純金積立の税制は金地金と同じです。

2.3 金ETF(上場投資信託)

金ETFは金に関連するETF(上場投資信託)です。

金ETFは、金価格に連動もしくは、似た動きをしますが、現物の金との交換を前提としていません(一部の銘柄は例外的に交換可能)。

これらは証券会社で比較的少額から購入できます。手数料は金現物などと比べて小さく(1%以下)、株式と同様に保管料もかかりません。

・SPDRゴールド・シェア(1326):(金ETF)

・金価格連動型上場投資信託(1328):(金ETF)

・純金上場信託(現物国内保管型)「金の果実」(1540):(金ETF)1kg分のETFと金現物の交換が可能。

・WisdomTree 金上場投資信託(1672):(金ETF)

・ヴァンエック・ベクトル金鉱株ETF(GDX):(金鉱株ETF)大手の産金会社を投資対象にしたETF

・ヴァンエック・ベクトル中小型金鉱株ETF(GDXJ):(金鉱株ETF)小規模な産金会社を主に組み込んでいる。金価格の変動に敏感に反応。

・ニューモント(NEM):(個別株)米国最大手の金鉱株

・アングロゴールド・アシャンティ(AU):(個別株)金鉱株

ETFの税制は申告分離課税(約20%)。上場株式との損益通算、3年損失繰越可能です。

2.4 金レバレッジ取引

金レバレッジ取引は、実際の資金の数倍〜数100倍の資産を売買する方法です。短期的な金価格の動向に賭けて、多くの利益を得られることがある一方、多くの損失となってしまうこともあります。

金CFD・・・スプレッド狭い、スワップポイントあることある、満期日なし。

金先物取引・・・将来のある特定の時期における商品(金)の売買を約束する取引。限月、板取引、最低取引額が大きいなどある。

金限日取引・・・FXの金投資版

税制は、申告分離課税(約20%)、先物取引(オプション取引、FX)内で損益通算、3年損失繰越可能です。

2.5 金投資方法の比較

以上で説明しました4つの金投資方法を一覧表にて比較します。

| 投資方法 | 金地金 | 純金積立 | 金ETF | 金レバレッジ取引 |

| 内容 | 金現物 | 金の積立購入 | 金のETF(上場投資信託) | 金CFD、金先物取引、金限日取引 |

| 売買手数料 | 約1%(売買価格差) | 約1%(売買価格差)+ 約0.3%(手数料) |

わずか | ごくわずか |

| 管理費用 | 0%(自宅保管の場合) | 0% | 0〜0.5%(信託報酬) | 0% |

| 税制 | 総合課税 | 総合課税 | 申告分離課税、上場株式 | 申告分離課税、先物取引 |

3 まとめ

金は預貯金などに比べてインフレによる物価上昇に連動して価格が上がる傾向がありますので、資産の1割程度を投資するのがよいでしょう!

具体的には、資金が多く長期的保管には金地金、コツコツ積み立てるには純金積立、手数料や管理費が安いのは金ETF、レバレッジを掛けてハイリスクハイリターンを求めるなら金レバレッジ取引(上級者向け)。

ちなみに、私は金現物を保有しています。手元にあるのは満足感高いですが手軽に売買はできませんので、これからはじめる方は、手数料も安く少額から購入できる「金ETF」をおすすめします!

—-

詳しく知りたい方は以下を参照頂ければと思います。

[1] 「国債と金利をめぐる300年史」 (インフレについて)

[2]「金復活!」 (金投資について)